投資信託

尚、本情報の利用に関する責任は、当方では一切関知いたしません。

投資対象となる商品は、世の中にさまざまある。

が、株式でも先物でも、取引のやり方すら知らなければお話にならない。

投資信託は、専門家が取引を代行してくれるわけで、お手軽である。

もちろん、全体での投資資本体が巨大化するため、大きな利ざやはすぐには取れないが、長期的には円滑な投資が見込める。

投資信託

ファンドとも言う。

投資信託は、かつては証券会社の取扱商品であったが、昨今では銀行でも扱うところが出てきた。

正確には、窓口募集扱いを、証券会社や銀行が行い、実際の運用は、機関投資家が行う。

投資信託とは、機関投資家に資金を託し、大口化した資本体によって、大掛かりな資金運用により、利益を取ろうというものである。

投資する対象は、株式、社債、国債、あるいは不動産モーゲージなどさまざまである。

投資対象によって、ハイリスクハイリターンとされるものから、安定型とされるものまでさまざまである。

また、募集後クローズして運用するものから、途中で買い足しができるものもある。

これらの諸条件は、目論見書に記載されており、投資対象や将来性を読み取ることが出来る。

小額からはじめることが出来るため、お手軽ではある。

が、機関投資家に運用を託す以上、人任せである。

もちろん、背任行為は許されるものではないのだが、関係者間での株価調整などに利用されているという噂も多々聞く。

機関投資家としても、法外に運用に失敗するようでは次に困るわけだが、該当案件について言えば、信託報酬は一定額得られるから、しくじっても痛くはない。

大胆に投入できる反面、大きく欠損することもあるわけだ。

要するに、運を天に任せる要素も大きい。

かつてのバブル期、どんなファンドでも、要は誰が運用しても、それなりに価格上昇するものばかりであった。

同様に、バブル崩壊後、ほとんどのファンドは、下落した。

もちろん、中には逆行して利益を取れるものもないわけではないが、そのファンドを保有しているかどうかは、運である。

その意味では、一点投入ではなく、複数分散したほうが楽しいかもしれない。

1口10000円程度ではじめられるから、1つづついくつも押さえておけば楽しみも多い。(*1)

逆に、一点投入するなら、自分で株を買ってしまったほうが判りやすくもある。

あくまで主観であるが、

最近大口の募集を迫るところが多い。1000000円単位でファンドを買えという。

金持ちの多くは、特にこの低金利時代、目標利回りにつられて応募しているようだ。

が、それほどまとまった額を、人任せにする神経がわからない。

仮に2割下落すれば、200000円も損失が出る。

そしてまた、預貯金と違い、手数料が多々発生するため、当初の支払いが1000000円であっても、直後の信託財産は、額面を割るのである。

もちろん、目論見どおりに上昇すればさっさと穴も埋まるが、世界情勢が悪化してくると、総体が大きい分、そのまま下落に流れる場合も少なくない。

そういう意味では、まとめて投資するのはどうかと考えている。

最近は、資産分散ファンドも出ている。

投資対象を分散することにより、リスクを分散するタイプ。

株式、REIT、債券の3分割がポピュラー。

投資対象や分散割合によって、リスクとリターンが変動する。

ベンチマークには、株式投資信託の場合は、株価指数などの指標が使われる。

これを、相対収益型運用といわれる。

「ベンチマークに対してプラス」を運用目標とするから、ベンチマークが低迷する局面では、元本を割っている場合もある。

逆に、市場が好況なら、ファンドマネージャーの手腕が悪くても、そこそこ成績は取れている。

.

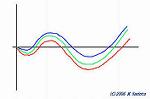

.

緑線が市場の動き=ベンチマーク、青線は運用成績の良好なファンドの例、赤線は運用成績の悪いファンドの例。

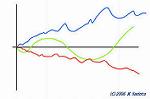

これに対して、ベンチマークを持たない場合は、絶対収益型運用といわれる。

.

.

緑線が市場の動き、青線は運用成績の良好なファンドの例、赤線は運用成績の悪いファンドの例。

価格の推移が見やすいものの一つに、インデックス225連動型のファンドがある。

日経平均株価対象銘柄に投資するもので、基本的に、日経平均株価に比例して価格が推移する。

そして、随時売買が可能であるから、低価格時に買い足し、上昇したら売却すれば、利ざやが稼げる。

もちろん、低価格時というのは後年に判ることで、買うときに低価格時と判断しても、更に下落する可能性は多々ある。

日経平均株価対象銘柄が一斉に倒産することは考えずらいので、一気にゼロに落ちることは少ないが、かつては30000円を超えていた日経平均株価が、10000円を割っていたわけで、上下の変動リスクは大きい。

しかしながら、2000円程度の上下は数年内では十分ありうるので、長期間耐えられる資金の場合はそれほど困ることもないだろう。

尚、当初、販売手数料(買い付け手数料/応募時手数料)が加算されて支払うほか、信託報酬が毎決算期に信託財産の中から徴収される。

販売手数料(買い付け手数料/応募時手数料)は、証券会社などの販売会社の収入で、銘柄ごとに上限が定められているが、それ以下の範囲で販売会社が自由に設定できるため、同じファンドでも、申し込み金額や販売会社によって一律ではない。

銘柄や販売会社によっては、ノーロード(無料)となっているものもある。

しかし、この場合、毎決算期の信託報酬によって回収されている要素が大きい。

売却時には、一般に手数料はかからないが、信託財産留保金が差し引かれる場合もある。

販売手数料は買い付け時に、信託財産留保金は売却時に発生するから、売買を繰り返すより、長期に投資するほうが有利な要素である。

また、信託報酬は、毎決算期に信託財産の中から徴収されるから、決算期に保有していなければ影響しない。すなわち、決算前に売却、または決算後の買い付けでは、無関係である。

配当も、別枠から発生するわけではなく、信託財産全体からの捻出なので、仮に値動きがない場合は、配当前の売却額と、配当+配当後の売却額では、理論上信託報酬分の差しかない。

分配型、無分配型

運用期間中に発生する利益を、毎決算期に配当として分配するタイプとしないタイプがある。

分配金は、もらって嬉しい感じが多いが、その額や回数にもより、使途不明で結果的にうやむやとなってしまう場合もある。

実際、毎月400円貰うのと、年に一回4800円貰うのとでは、どっちがありがたいであろうか。

考え方だが、わずかな配当を細かく受領するよりも、まとめて運用したほうが効率がよくもある。

その意味では、無分配で全額をそのまま運用してもらったほうがマシとも言える。

また、分配型でも、分配金再投資タイプもあり、この場合は同様に運用される。

分配型は、その処理費用も経費のうちなので、無分配型のほうが、効率は良いといえる。

外国ファンドの場合、為替の問題を含んで検討する必要がある。

細かく言えば、外国のファンドそのものを買う場合と、投資対象を海外とした日本のファンドにも別れる。

外貨建てかどうか、為替ヘッジの有無もポイントだ。

為替ヘッジの有の場合は、為替変動の影響を直接うけずに、投資対象の騰落のみが反映する。

(但し、為替ヘッジにかかるコストの仕組みから、影響が出る場合もある。)

為替ヘッジの無の場合は、為替差益も合わせてリスク、リターンとなる。

円高の時点ではじめるには為替ヘッジ無、円安時点では為替ヘッジ有が良いかもしれない。

もっとも、円高円安は相対的なもので、結果論としての償還時に対するものになるのだが・・・

尚、銘柄によっては、日本の休日以外にも、対象国の取引所の休日も売買が出来ないこともあるので注意が必要である。

為替ヘッジのコスト。

為替ヘッジにはコストが必要である。

このコストは、別段の費用請求はないのだが、仕組み上の運用コストとして織り込まれている。

仕組みとしては、短期市場金利差をヘッジにかけるため、2006.1頃のような、米国市場金利状況では、極めて割高となり、為替リスクを超えてしまう場合もありうるから注意が必要である。

.

.

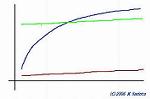

黒線は従来型の米国金利、緑線は2006.1頃の米国金利、茶線は2006.1頃の日本の金利。

縦軸が利率で、横軸が預金期間。

一般に長期金利のほうが利率が高く、かつ、短期に比べて金利差が大きいが、2006.1頃の米国金利は、短期金利が高い割には長期金利がそれほど高くない。

従って、短期金利差が大きく、コストを食っていることを示す。

ファンドのタイプ

国内株式型: 主として国内株式で運用するもの

国内債券型: 主として国内債券で運用するもの

国内バランス型: 主として国内株式及び国内債券で運用するもの

海外株式型: 主として外国株式で運用するもの

海外債券型: 主として外国債券で運用するもの

海外バランス型: 主として外国株式及び外国債券で運用するもの

グローバル株式型: 主として国内株式及び海外株式で運用するもの

グローバル債券型: 主として国内債券及び海外債券で運用するもの

投資信託の売買価格は、基準価格として示される。

これは、各日の夕刻に、設定される。

投資対象が株式などの場合、当日中の結果を反映させるため、このようになる。

が、注文は、営業時間中に行わなければならないから、当日の株価の結果を見てというわけには行かない。

せいぜい、日中の動きから推測してというところだ。

が、そもそもファンドの投資対象は多岐にわたっており、個別株価の推移は薄まって反映するのが味噌でもある。

従って、ある程度長いスタンスで投資するべきでもある。

また、こういう価格設定の為、注文価格は翌日まで確定できない。

通常、証券会社においては、単位口数で取り扱うため、必要な資金が確定するのは翌日となってしまう。

が、銀行などでは、金額単位で処理できるものもあり、200000円として注文すれば、基準価格で割った口数を買い付けることが出来る方式もあるようだ。

償還

投資期間が無期限のものを除いて、償還日は目論見書に記載してある。

が、市況や信託残高の状況によっては、償還日の変更が行われる場合がある。

ここで、信託期間の延長と、繰上償還のケースがある。

繰上償還の場合、投資家の投資元本を割り込んだままでも、否応無しに自動的に償還されてしまうので注意が必要だ。

償還に当たっては、信託財産留保金は差し引かれないので、満額となる。

償還間近になると、急激に口座数が減る場合があり、ここで解約分の信託財産留保金が累積されると、残存投資元本が増大する場合もあり、基準価格が大きくなることもある。

また、乗換えという制度があり、償還の資金で、別の投資信託を買付ける場合、買付ける投資信託の、募集手数料が減免となる扱いとなるもので、取扱会社によって扱いが異なり、対象銘柄も限定される。

換金方法には、償還や解約請求と買い取り請求がある。

償還・解約請求

償還価格・解約価格 = 基準価格 - 信託財産留保金

課税対象額 = 償還価格・解約価格 - 個別元本

* 個別元本は、取得時の基準価格で、手数料を含まないもの。(特別配当などで変動もする)

税区分は配当所得として総合課税として確定申告も可能。

買い取り請求

買い取り価格 = 解約価格(= 基準価格 - 信託財産留保金)

課税対象額 = 買い取り価格 - 取得価格

* 取得価格は、取得時の基準価格 + 手数料。

税区分は譲渡所得として申告分離課税だが、特定口座で確定申告も可能。

また、分配金や、償還・解約請求の差益は、申告して総合課税の適用を受けることにより、配当控除を受けることも出来る。

従って、

確定申告をしなくて良い場合は、特定口座の源泉徴収なしでの買い取り請求。

確定申告をする場合は、償還・解約請求での配当控除。

譲渡所得で損益通算したい場合は、買い取り請求。

と選択の幅もある。

尚、繰上償還において、信託銀行への「買取」の制度があるが、取り扱い窓口への「買い取り」とは異なり、「償還・解約」に準じた扱いとなる。

(*1)

1口10000円というのは便宜的に表現したが、厳密には1口10000円もあれば、1口1円で10000口を1単位とするものもある。

投資信託 運用報告書

.

.

.

.

新規作成日:2005年4月14日/最終更新日:2007年2月15日

.

.

.

.

.

.

.

.