金利・利回り

尚、本情報の利用に関する責任は、当方では一切関知いたしません。

金利・利回り

その昔、定期預金に10年預ければ、金額が2倍になる時代があった。

郵便局の定額貯金の最高利率は8%、その前後でも概ね6%が一般的であった。

が、バブル期直前から低金利化が進行し、4%、3%と順次低下。

この時期株価は高騰したが、やがてバブル崩壊を迎え、日本経済は氷河期を迎える。

株価低迷に加え、預金金利など、これでもかと言わんばかりに小数点に「0」がつく。

あまっさえ、金融自由化の名の下、金融機関も平気で倒産する時代がやってきた。

利息の計算

利息の計算は原則として

元金 x 利率 x 預入期間 によって算出される。

元金(1000000円) x 利率(0.02%) x 預入期間(1ヶ月=1/12,年) の場合、

1000000 x 0.02/100 x 1/12 = 16.666666666666666666666666666667となり、

1000000円を1ヶ月定期であれば、16円となる。(たった・・・)

しかし、これに対してさえ課税される。

国税15%、地方税5% あわせて20%である。

民百姓から搾り取れるだけ搾り取ろうとする姿勢しか見えてこない。

利息 x 税率 によって算出される。

利息 x 税率(国税15%) で、16 x 0.15 = 2.4

利息 x 税率(地方税5%) で、16 x 0.05 = 0.8

円未満は切捨てなので、2 + 0 = 2円が税額となる。

この場合、16 - 2 = 14円が、手取り金額になる。

実質利回りにすれば、

手取り金額 / 元金 x 1年換算

14 / 1000000 x 1/12 により、0.000168 = 0.0168%となる。

複利計算

複利計算の場合は利息発生のつど元金に加えながら計算するもので、利息が利息を生むので利率以上の利回りとなるのだが、この理論はあくまである程度の利率が維持できている場合で、この低金利では複利によって1円の差を生むには、相当の元金が必要である。

複利計算は、

元金 x 利率 x 計算期間 によって算出される利息を元金に加えながら計算する。

元金(1000000円) 利率(0.02%) 預入期間(2年) 計算期間(1年複利)の場合、

元金(1000000円) x 利率(0.02%) x 計算期間(1年) から

1000000 x 0.02/100 = 200となり、

新元金(1000200円) x 利率(0.02%) x 計算期間(1年) から

1000200 x 0.02/100 = 200となり、200.04

合計400が利息合計。

簡便な計算方法は、

元金 x (1 + 利率) ** 預入期間/計算期間 - 1) から

元金(1000000円) x (1 + 利率(0.02%)) ** 預入期間(2年)/計算期間(1年)で、

1000000 x ((1 + 0.02/100) ** 2/1 - 1) から400.02と求められる。

但し、中間で発生する端数処理については、取り決めによって異なる。

尚、実際の計算は各種規定によるので、期間算定や、端数処理など一律ではない。

72のルール

複利運用における、元本二倍となる期間の簡略計算方法である。

72 / 金利 = 年数

例えば、72 / 8% = 9年 となる。

日割り計算

月単位、年単位は比較的簡単だが、日割りの場合はちと面倒である。

まず、日数を計算する。

ここで、両端入れと、片端入れがある。

今日から明後日を、3日と数えるのが両端入れで、2日と数えるのが片端入れである。

一般に、両端入れは融資、片端入れは預貯金で使われる。

利息の計算は原則として、元金 x 利率 x 預入期間 によって算出されるので

元金(1000000円) x 利率(0.02%) x 預入期間(150日=150/365,年) の場合、

1000000 x 0.02/100 x 150/365 = 82.191780821917808219178082191781で、82円となる。

一般に単利計算なので、日数がそのまま代入されるが、複利の場合は期間ごとで区切って計算される。

積数計算

普通預金のように、残高が変動する場合、積数計算が用いられる。

積数は、金額 x 日数で求められる。

積数には、基数積数と、預金積数の二つの方式がある。

基数積数は、各金額の変動分について、決算日などの計算基準日までの日数で積数を計算し、合計するもの。

預金積数は、各金額の変動時に、前回計算日以降の日数で積数を計算し、合計するもの。

最終的に、積数 / 計算期間 x 利率 によって利息計算が出来る。

平残(平均残高)は、積数 / 期間 により、単位期間あたりの残高が求められる。

期間と金利

一般に、長期金利は高く、短期金利は低い。

これは、短期金利は、期間的に市場金利に連動やすく、実勢に近いレートを取りやすいためである。

固定金利と変動金利

預けるほうは、高い金利で固定されたほうが良いが、借り受けるほうは、安い金利で固定したい。

銀行の預貯金、融資と同様、企業の負債も同じである。

一般に、預貯金においては、固定金利は、変動金利より低めである。

融資においては、固定金利は、変動金利より高めである。

固定金利の場合、将来の変動の予測がつかないこともあり、損をしないためにそのような設定とされている。

それに対して変動金利は、市場金利に連動して上下できるため、実勢に近いレートを取りやすいためである。

低金利時代の預貯金は、変動金利物としたほうが、将来の上昇時に預け替えなどをせずにそのまま対応できるため有利である。

ただ、低金利高金利は相対的なもので、3%が6%に対して低金利と思っていた時代が、更に0.1%などになれば、当時としては3%は破格に高金利であったわけである。

変動金利といっても、日々変動するものはまれで、一般に、半年ごとなどの見直しである。

また、上限、下限なども設定されている場合がある。

預金利率の例

2005.4.26の預金利率の例

普通預金: 0.001%

スーパー定期

1ヵ月: 0.02%

2ヵ月: 0.02%

3ヵ月: 0.02%

6ヵ月: 0.02%

1年: 0.03%

2年: 0.04%

3年: 0.07%

4年: 0.07%

5年: 0.10%

6年: 0.10%

7年: 0.10%

8年: 0.12%

9年: 0.15%

10年: 0.15%

ヒット: 0.02%

ビッグ: 0.02%

MRF: 0.006%

MMF: 0.05%

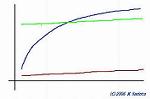

日米の金利

一般に長期金利のほうが利率が高く、かつ、短期に比べて金利差が大きいが、2006.1頃の米国金利は、短期金利が高い割には長期金利がそれほど高くない。

そしてまた、2006.1頃の日米金利差は概ね4%となっている。

.

.

黒線は従来型の米国金利、緑線は2006.1頃の米国金利、茶線は2006.1頃の日本の金利。

縦軸が利率で、横軸が預金期間。

新規作成日:2005年4月26日/最終更新日:2005年12月30日