既発債券

尚、本情報の利用に関する責任は、当方では一切関知いたしません。

既発債券

国債や社債などの債券は、新規発行後は一般に市場でも取引される。

この場合、市場価格での取引となる。

一般に、市場金利は変動しているから、以前に発行された債券との金利差から、市場価値も変ってくる。

現在の市場金利より、高いクーポンがついているものは、債券価値も上昇する。

逆に、現在の市場金利より、低いクーポンがついているものは、債券価値も下落する。

また、債券の発行母体の信用状況によっても、市場価格は変動する。

償還の見込みがない債券の価格は紙切れにも等しいわけだ。

とはいえ、その紙切れも、企業が息を吹き返せば額面で償還するから極めて高配当が得られる。

額面100万円、期間5年、年利率1% と言う債券があったとする。

ここで、一年後の市場金利が0.5%に落ちているとすれば、

残存期間4年でのクーポン価値は4万円になるが、市場金利0.5%で4年間持っても、2万円にしかならない。

ここで、市場価格101万円となっていた場合、4年後には、額面100万円+4年分の金利4万円で、104万円受け取れるから、101万円を市場金利0.5%で4年間持って2.02万円として102.02万円より、美味しいわけである。

逆に、ここで、一年後の市場金利が2%に上昇しているとすれば、

残存期間4年でのクーポン価値は4万円だが、市場金利2%で4年間持ったら、8万円になる。

ここで、市場価格96万円となっていた場合、4年後には、額面100万円+4年分の金利4万円で、104万円受け取れるから、96万円を市場金利2%で4年間持って7.68万円として103.68万円より、美味しいわけである。

上記の例は、大雑把なものだが、もう少し細かく言えば。

既発債の買付には、証券会社の手数料が必要となる。

また、直前の利払いからの期間分の、経過利息分が、税込み額で徴収される。

従って、買い付け価格 = 価格 + 手数料 + 経過利息 となる。

よって、上記例よりも、若干元の金額は膨らむことになる。

また、支払われる金利に対しては、税金が引かれるほか、償還差益(額面100万円の債券を95万円で買えば5万円)は雑所得として課税対象となるから手取り金額は若干目減りする。

既発債を、利息を目的とした預貯金相当の商品として見る場合は、ここら当たりも勘案しておく必要がある。

また、計算上利払いを一括で計算したが、通常は毎年(或いは半年毎)である。

逆に、市場価格が額面あるいは買い付け価格を上回った場合、利息を目的とした預貯金相当の商品として見ずに、額面相場の利ざやを取ってしまうと言う手法もある。

この場合は、経過利息分が、税込み額で支払われるから、別途の税額計算条件によっては、税額分の約20%相当分も差益となる場合もある。

また、ここでは、既発債が有利な計算例を示したが、あくまで一例であって、市場動向によって常に変動するため、逆の場合も多々発生する。

転換社債CBの場合は、株価上昇に連動して、2倍を超える場合もあったが、通常の債券は、金利がすべてであるから、額面をそれほど大きく上回ることはないだろう。

が、償還不能となれば、ゼロにもなるから、債券価値は10%程度まで下がることもある。

しかし、これとて満額償還すれば、10%程度の市場価格で買った人は、約10倍の満額が受け取れるところに魅力もある。

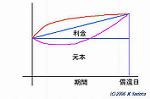

債券価値の推移

.

.

債券は、期間に応じて利金が支払われるため、償還日に向かって右肩上がりの元利合計の債券価値を有する。

が、設定されている利率に対して、市場金利が下落した場合、債券価値は上昇し、赤線のような推移を取る。

逆に、設定されている利率に対して、市場金利が上昇した場合、債券価値は下落し、ピンク線のような推移を取る。

いずれの場合でも、償還日には同じ値となるべく推移はする。

新規作成日:2005年10月17日/最終更新日:2005年10月17日