ヘッジファンド

尚、本情報の利用に関する責任は、当方では一切関知いたしません。

ヘッジファンド

これも投資信託の一つであるが。

一般の投資信託は、買いによってポジションをとって、売りによって利ざやを稼ぐ。

この場合、狙いが外れると、単なる損失に終わるし、市場が下降低迷局面では、元本を上回る運用は難しい。

これに対してヘッジファンドは、2つの銘柄の動向の相関を利用している。

すなわち、A銘柄とB銘柄の価格差を利用し、価格差が縮まることを想定してポジションを立てる。

例えば、A銘柄が100円、B銘柄が60円だとして、他の条件が類似しているとすれば、A銘柄が割高で、B銘柄は割安といえる。

されば、この先、両者の価格差は収束してゆくだろうという予測が立つ。

ここでA銘柄が110円になる頃には、B銘柄は80円になっていることが予想され、価格差は40円から30円に縮まっている。

逆に、A銘柄が80円になる頃には、B銘柄は50円になっていることが予想され、価格差は40円から30円に縮まっている。

このとき、A銘柄は売りをかけておき、B銘柄は買いを立てておく。

そして価格差が縮まったときに、両者のポジションを清算する。

すなわち、A銘柄は買い、B銘柄は売りで清算する。

前者の場合

A銘柄: 100円で売り --> 110円で買い 結果 -10円

B銘柄: 60円で買い --> 80円で売り 結果 +20円

差引き+10円取れている。

後者の場合

A銘柄: 100円で売り --> 80円で買い 結果 +20円

B銘柄: 60円で買い --> 50円で売り 結果 -10円

差引き+10円取れている。

すなわち、株価の上昇、下落の方向性に無関係に、利ざやが稼げるところがミソである。

もちろん、前提は、「割高、割安から来る、価格差の縮小」であるから、ここの読みが外れると、マイナスが発生してくる。

実際、ヘッジファンドは、一時リスク商品の代名詞にもなっている。

1998年に起きたLTCMによるヘッジファンド危機がそれだ。

LTCMは、割高と考えられた米国国債を売りし、割安と考えられた金利スワップを買ったが、米国国債がもっと割高になり、かつまた金利スワップがもっと割安になってしまった為、1千億円以上も損失をだしている。

こういった運用方法の場合、ベンチマークを持たないことから、絶対収益型運用といわれる。

.

.

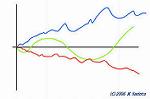

緑線が市場の動き、青線は運用成績の良好なファンドの例、赤線は運用成績の悪いファンドの例。

新規作成日:2006年1月27日/最終更新日:2006年1月27日