為替ヘッジ

尚、本情報の利用に関する責任は、当方では一切関知いたしません。

為替ヘッジ

為替ヘッジは、外貨建て取引に当たっての為替差損を回避させるためのもの。

反面、為替差益も取れない。

原則として、購入時に比べて売却時の為替レートが円安なら為替ヘッジなしが有効、円高なら為替ヘッジありが有効であるが、あくまで結果論でしかわからない。

為替ヘッジのコスト。

為替ヘッジにはコストが必要である。

このコストは、別段の費用請求ではなく、金利差として発生する。

すなわち、為替ヘッジは、期日における為替を予約するものである。

為替ヘッジを行うとき、円資産と外貨建て資産の期待リータンは同じという前提で市場を均衡し、為替予約が成立する。

そのため両資産の期待リターンが同じになるように金利差分が調整されて将来の時点で予約できる為替レートが決まる。

例えば、(2006.1頃の日米の為替、金利状況下では)日本から米国債に為替ヘッジ付で投資する場合、将来のある時点で、高い金利の通貨(ドル)を売って低い金利の通貨(円)を買い戻すことになるため、米国債のリターンから日米の金利差分が差し引かれることになり、差し引かれる金利差分がヘッジコストとなる。

この場合、差引きは、低い金利分しか残らないため、特にメリットはない。

が、更に高い金利の債券などに投資する場合は、その差分の妙味が加わる。

投資信託の場合、仕組みとしては、短期市場金利差をヘッジにかけるため、2006.1頃のような、米国市場金利状況では、極めて割高となり、為替リスクを超えてしまう場合もありうるから注意が必要である。

.

.

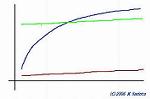

黒線は従来型の米国金利、緑線は2006.1頃の米国金利、茶線は2006.1頃の日本の金利。

縦軸が利率で、横軸が預金期間。

一般に長期金利のほうが利率が高く、かつ、短期に比べて金利差が大きいが、2006.1頃の米国金利は、短期金利が高い割には長期金利がそれほど高くない。

従って、短期金利差が大きく、コストを食っていることを示す。

これとは逆の形で運用すると、為替プレミアムが発生する。

すなわち、為替ヘッジ分が、為替プレミアムとして享受できることになる。

例えば、2006.1頃の日米の金利状況と全く反対に、日本の金利が米国を上回っていれば、日本円からの為替プレミアムを享受できるわけである。

但し注意しなければならないのは、商品によっては、外貨建てで、日本円に対して投資して、為替プレミアムを取ろうとするものがあるが、この場合、当初資本の外貨に対しては、為替リスクを負っていることになる。

この為替リスクを回避しようと、為替ヘッジをかければ、為替ヘッジが往復してプラスマイナスゼロということである。

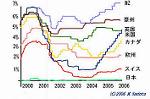

各国政策金利の推移(2000-2006/1)

.

.

新規作成日:2006年2月5日/最終更新日:2006年2月15日

.

.