株券オプション取引

尚、本情報の利用に関する責任は、当方では一切関知いたしません。

特に本項は調査段階のため、事実と異なる可能性もあります。

株券オプション取引

オプション取引は、「あらかじめ定められた期日」に、「特定の商品(資産)」を、「予め定められた権利行使価格」で、取引する権利のこと。

株券オプション取引は、「株券を取引する権利」を取引する契約。

オプション(権利)の種類は4つある。

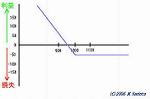

コールの買い(買う権利)

.

.

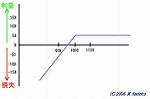

コールの売り(買う権利)

.

.

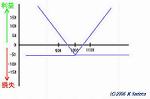

プットの買い(売る権利)

.

.

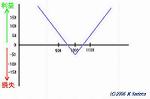

プットの売り(売る権利)

.

.

コールもプットも、買い手が権利行使するか放棄するか自由に選択できまるが、売り手は買い手の意思に従わなければならない。

現実の指数と約定した価格との差額の授受を行うことで、その決済が行われる。

この、差額を授受することによって決済することを、差金決済といいう。

オプション取引を行ってから、転売・買戻し、または最終決済によって決済を行っていないものを未決済約定といい、未決済約定の数量を建玉(たてぎょく)という。

買いの建玉は、転売、売りの建玉は買戻しをすることによって決済を行うことができ、満期までこれらの決済を行わなかった場合、最終決済により権利行使または,権利放棄が行われる。

オプション取引の権利行使のタイプは2種類る。

アメリカンタイプは、満期までの間いつでも権利行使できる。

ヨーロピアンタイプは、満期を迎えないと権利行使できない。

契約

オプションの買い手は、権利の取得と引き換えに、プレミアム(オプションの代金)を売り手に支払う。

期間中(満期日の前日まで)

転売、買戻しが可能。

反対売買による差金決済が可能で、この時点で損益が発生する。

現実の指数=反対売買を行った時の約定価格。

満期

期日の指数構成銘柄の始値に基づいて算出されたSQ値と、権利行使価格との差金決済となる。

期日には反対売買は出来ない。

現実の指数=SQ値

権利行使価格 < 現実の指数 = コールオプションの場合、買い手の権利行使により売り手が差額を支払う。

権利行使価格 > 現実の指数 = プットオプションの場合、買い手の権利行使により売り手が差額を支払う。

買い手が権利放棄の場合はそのまま決了。

取引例

コールオプションで権利行使価格10000円の場合

現実の指数が12000円となっていた場合、売り手が差額の2000円を支払う。

現実の指数が9000円となっていた場合、本質的価値がなく、自動的に権利放棄となる。

プットオプションで権利行使価格10000円の場合

現実の指数が12000円となっていた場合、本質的価値がなく、自動的に権利放棄となる。現実の指数が9000円となっていた場合、売り手が差額の1000円を支払う。

尚、かつて大手銀行によるデリバティブ取引として問題となったことがあるように、差分は青天井で、単位も大きいことから、かなりハイリスク・ハイリターンの商品でもある。

また、これらを組み合わせることにより、一定の投資額によって、ほぼ確実なリターンを得られる商品も編み出されている。

ロングストラドル

値動きが大きいほど利益となる。

.

+

.

=

.

.

.

.

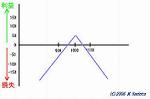

ショートストラドル

値動きが限定されれば利益となる。

.

+

.

=

.

.

.

.

新規作成日:2006年2月21日/最終更新日:2006年2月23日

.

.

.

.

.

.

.

.

.

.

.

.

.

.