外貨預金

尚、本情報の利用に関する責任は、当方では一切関知いたしません。

外貨預金

日本国内では超低金利が続くが、諸外国の金利はある程度まっとうである。

そしてまた、為替の上下に伴う、為替差益も魅力的だ。

ここで外貨預金に魅力が出てくる。

クーポンレートは、2005.4.15頃では

USドル: 1.1463%, 0.25%

ユーロ: 0.3351%, 0.15%

ポンド: 2.92%, 0.5%

AUドル: 3.772%, 0.5%

NZドル: 4.999%, 0.5%

となっている。(1ヶ月定期預金, 普通預金)

一般の定期預金(一年)が、0.020%程度であるから、10-200倍程度だ。

さて、では実際どのようなメリットとリスクがあるのだろうか。

為替レート(TTS/TTB)は、2005.4.15頃では

USドル: 109.32円/107.32円

となっている。(*1)

ここで、1000通貨単位で見てみよう。

買い付け価格は

USドル: 109.32円 x 1000 = 109320円

となる。

1年間据え置いて、レートの変動が起きない場合は、受け取り利息は

USドル: 1000 x 1.1463% x 0.8(税引き) = 9.1704USドル

元利合計で

USドル: 1009.1704USドル

となる。(*2)

売却時点で為替レートが同一であれば、

USドル: 1009.1704 x 107.22 = 108203.250288円

が受け取れる。(*1)

売却額 - 買い付け額で、実質以下の差益となる。

USドル: 108203.250288円 - 109320円 = -1116.749712円

となる。

売却額 / 買い付け額で、実質以下の利回りとなる。

USドル: 108203.250288円 / 109320円 = 0.98978458002195389681668496158068%

となる。

TTSとTTBの手数料差もあるから、単に往復させてしまうと、元本を割る場合も生じる。

売却額 / 買い付け額で、1.0%を割っているのはこの差損の影響である。

もちろん、この差損段階で決済するのは得策ではない。

TTS/TTBの往復手数料は一度決済すれば済むのだから期間を長く運用すれば、それだけ利回りはよくなる。

USドル: 1000 x 1.1463% x 0.8(税引き) = 9.1704USドル

が3年であれば、27.5112USドルである。(*2)

売却時点で為替レートが同一であれば、

USドル: 1027.5112 x 107.32 = 110169.750864円

売却額 / 買い付け額で、実質

ユーロ: 110169.750864円 / 109320円 = 0.77730594950603732162458836443%

なので、年0.25910198316867910720819612148%

の利回りとなる。

さて国内の一年定期のレートは0.030%である。

仮に、100000円を一年定期で運用すれば、

100000円 x 0.030% x 0.8 = 24円しか利息がつかない。ただ同然である。

レート換算すれば、0.024%である。

これに比べれば、高レートが取れている。

さて、ここで問題なのは、為替レートである。

同一なら想定どおりだし、

円安外貨高となれば、日本円換算での額面割れは生じないばかりでなく為替差益の恩恵が受けられる。

が、円高外貨安となれば為替差損が生じ、日本円換算での戻りは減ってゆく。

また、為替レートは日々変動しており、これを換算した段階では、評価額は毎日上下もする。

考え方の問題だが、仮に評価損が発生していても、中途決算上の物であり、決済しなければ実損は生じないのである。

当初預け入れた外貨預金自体も、金融商品であるから、金利もつき続ける。

更に、新しい外貨預金に、ここから買い付けることも可能なのである。

この場合、他の通貨に乗り換える場合は往復の手数料(外貨TTB/他の通貨TTS)が発生するのだが、同一通貨建てであれば、丸々額面が有効になる。

逆に、普通預金であればいつでも円貨転換(出金)可能であるから、為替レートが高騰した段階で円貨転換(出金)すれば、為替差益の恩恵を受けることが出来る。

また、外国口座管理手数料も銀行によっては不要なため、余分な経費がかかることもない。

ただ、証券会社の外貨の扱いから比べると、かなり魅力は落ちている。

が、外貨預金と、外貨建てMMFとはリスクが異なっている。

外貨預金は、預金保険の対象ではないのだが、銀行が扱う「預金」であるから、銀行本体が破綻しない限り、元本を保証される。

外貨建てMMFは、過去の実績は別にして、投資であるから元本を保証している性質のものではない。

更に、外貨そのものによる入出金も取り扱われる場合がある。

この場合、外貨現金、外貨TC、外貨送金、外貨入金、などがある。

外貨現金、外貨TCの場合は、取り扱い店舗が「外貨両替」の指定店舗でないと取り扱えない場合が多い。また、手数料は、外貨両替に準じたもののようである。

外貨送金については、外貨送金手数料がかかるが、外貨入金については、手数料は変わらない様である。

尚、言うまでもないことだが、外貨預金の案件ごとに、取引条件は細かく異なり、また、税制(*3)などの扱いも異なる。

ここの試算も、細かい条件は簡略化している。

公示されている数値に嘘はなくとも、実際の手取りで比較すれば大差ない場合も少なくない。

また、為替変動や国際情勢により、先のことはわからない。

リスクを含んでいることを前提に考える必要がある。

特に、外貨預金の運用に期限が設けられた場合、その時点で清算する必要が生ずるため、為替差損が否応無しに確定してしまうリスクも潜在する。

(*1)

買い付け時の為替レートはTTSであり、売却時点での為替レートTTBで、手数料を含んでいるため、双方には差を持っている。

従って、この差分を超えるメリットがないと、そもそも往復で目減りする。

TTS,TTBに含まれる手数料は、2005.4.15頃では

USドル: 1円

ユーロ: 1.4円

ポンド: 4円

AUドル: 2.5円

NZドル: 2.55円

となっている。

これは片道であり、円、外貨、円の往復をすると、この2倍必要である。

(*2)

レートは毎週変動し、かつ毎月利払いが発生し、福利運用となるため、若干際が生じてゆく。

(*3)

2006.8時点において、利子所得は20%の源泉分離課税、為替差益は雑所得となっている。

為替差益の雑所得は、他の雑所得を合計して20万円までは非課税だが、超えた場合は総合課税による確定申告が必要となる。

また、為替差損となった場合、総合課税による確定申告で、雑所得内での損益通算が可能となっている。

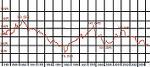

円相場/対米ドル(1988-2004)

.

.

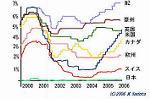

各国政策金利の推移(2000-2006/1)

.

.

InfoCode: smbc

新規作成日:2005年4月15日/最終更新日:2006年8月16日

.

.