財務諸表

尚、本情報の利用に関する責任は、当方では一切関知いたしません。

財務諸表

企業では、財務状況を明らかにするために決算を行い、貸借対照表、損益計算書などを公開している。

企業会計においては、期初から複式簿記によって記録され、決算日において締められ、財務諸表にまとめられる。

これらによって、企業の状況を読むことが出来る。

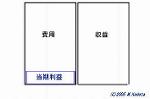

企業経営における資産や費用などを計上し、まとめると、例えば図のような構成となる。

投じた費用よりも収益が大きければ黒字、少なければ赤字である。

また、全体のうち、収益の占める割合がどのくらいかによっても、営業効率が変ってくる。

.

.

.

.

.

.

また、決算には、単体(個別)と連結がある。

貸借対照表(B/S)

財政状態を示している。

期初に対して、資産が増えれば、当期利益も増えている。

この利益は、配当などとして分配されるほか、利益剰余金として資本に留保される。

昨今では、配当性向の向上が叫ばれているが、図を見ればわかるように、儲けをただ配分するよりも、企業内に留保したほうが、企業体力がついてゆくことがわかるだろう。

その意味では、無条件に配分するほうが良いのか、資本に組み入れて将来に備え、或いは設備投資等の有利子負債を代替するほうが得策かも経営方針の一つといえる。

生まれた卵をすべて食べてしまうよりも、ニワトリに育てて何羽もが卵を産むほうが将来的にはおいしい。

.

.

.

.

資産 (=純資産)

固定資産

(有形固定資産)

建物・構築物

土地

(無形固定資産)

ソフトウェア

特許

(投資)

投資有価証券

流動資産

現金・預金

受取手形・売掛金

有価証券

繰延資産

負債 (=他人資本)

固定負債

社債

長期借入金

退職給付引当金

流動負債

支払手形・買掛金

短期借入金

コマーシャルペーパー

社債

前受金

引当金

資本 (=自己資本、株主資本)

資本金

資本剰余金

利益剰余金

負債は基本的に返済義務があり有利子である。

自己資本は、返済義務や利子負担がなく、安定した資金である。

自己資本比率が高いほど、一般に経営資金が安定しているといえる。

損益計算書(P/L)

企業の経営成績を示している。

費用と収益の差分の当期利益は、貸借対照表(B/S)の当期利益と一致する。

.

.

営業収益(売上高)

営業費用

売上原価

販売費、一般管理費

営業利益

営業外収益

営業外費用

経常利益

特別利益

特別損失

税引き後当期利益

法人税、住民税、事業税

当期利益

前記繰越利益

自己株償却

配当金

役員賞与

準備金

当期未処分利益

費用

営業費用

営業利益

経常利益

税

収益

営業収益

営業外収益

利益 = 収益(売上) - 費用

収益(売上)が上がっても、利益の向上に直結するとは限らない。

減収減益: 収益も減り、利益も減って、ジリ貧。

増収増益: 収益も増え、利益も増えて、好調。

増収減益: 収益が増えたものの、コストもかかりすぎて、利益は減っている。

減収増益: 収益が減ったものの、コスト削減等で、利益は増えている。

キャッシュフロー計算書

キャッシュは現金などのことで、その収支を示している。

営業活動によるキャッシュフローは、企業の主な営業活動からの金額を示す。

黒字(+)であれば、期中の営業活動により、キャッシュが増加したことを示し、本業が順調であることを示す。

長期にわたって赤字(-)の企業は本業が極めて不振といえる。

投資活動によるキャッシュフローは、設備投資などの資金運用によって得た金額を示す。

成長分野の企業の場合は、投資資金を要するために、マイナスが連続する場合がある。

財務活動によるキャッシュフローは、資金調達によって得た金額を示す。

営業活動によるキャッシュフローや、投資活動によるキャッシュフローの不足(-)を補うために借り入れや増資をすれば黒字(+)になる。

監査

こういった書類は、企業が作成し、監査役が精査した上で公表される。

粉飾決算は、企業業績が振るわない状態にもかかわらず、その責任を表面化させたくないがために、数字を調整して、費用を抑え、或いは利益を多く見せるもので、もちろん法的に違反している。

シロウトが見ても見破れないが、熟練した人が見れば数字のつじつまはわかるらしい。

公開資料

正式には、これら財務諸表は正式な書式で公開されている。

株主であれば、簡略化したものが、報告書などとして送られてくる。

このほか、インターネットでも公開されることが多くなっている。

有価証券報告書

.

.

報告書 (株主総会召集通知とともに参考資料として送られてくる)

川崎汽船 報告書

.

.

株主通信 (株主総会決議通知とともに参考資料として送られてくる)

東京電力 株主通信

.

.

新規作成日:2005年12月4日/最終更新日:2006年1月24日

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.