分散投資/資産分割

尚、本情報の利用に関する責任は、当方では一切関知いたしません。

分散投資/資産分割

投資にはリスクが伴う。

一か八かの重点投資は、リターンの期待も大きいが、失うものも大きい。

投資という観点からは、リスクを押さえてリターンをより確実なものとすることが望ましい。

ここで分散投資/資産分割が必要となってくる。

資産分割には、

当座の生活費、将来の予定資金、余裕資金に大きく分けられる。

ここで、当座の資金は必要な金額がある程度定まっているだろう。

将来の予定資金は、車や家を買うなどの目的資金であり、安定的な投資が望まれる。

が、無理に増やそうとして失敗しても、将来の豊かさが縮むだけで、生活費ほどの逼迫はない。

余裕資金は、当面の目的がない分、安心して投資対象とできる。

これらの分割は、それぞれの目的資金で金額が定まるから、全体に対する比率は変動するであろうし、比率で論ずる意味は少ない。

投資には、3分割運用が言われる。

債券、株式、不動産に分ける場合が多い。

分散投資では、投資対象を分散することによってリスクを軽減する。

すなわち、どれか一つのセクションが倍増しても、全体に対する増分比率は抑えられてしまうが、逆に半減しても、損失割合も抑えられるということである。

債券、株式、不動産の分割もその一例だ、

債券でも、国内外や期間、対象国を分散すれば、ハイリターンとリスク軽減が図れる。

株式でも、業種はさまざまだ。

この場合、単に銘柄を分散させるよりも、業種を分散させるほうが、分散効果は高い。

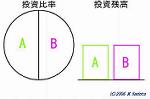

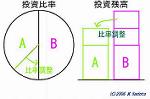

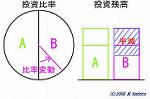

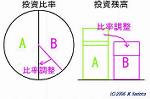

分散比率はさまざまだが、その比率を維持することがポイントとされる。

仮に、一つのセクションが倍増したとする。

この後更に増えるかもしれないが半減するかもしれない。

倍増ということは、分散比率は変動している。

ここで、分散比率を調整して一定に保つようにしておく。

この後、倍増した分が半減して単価が戻ったとしても、その増分は他の投資対象にシフトしているからあまり影響を受けず、総資産は守られるというものである。

.

.

.

.

.

.

.

.

新規作成日:2006年3月4日/最終更新日:2006年3月4日

.

.

.

.

.

.